45 erogazioni liberali art 100 comma 2 lettera h

job.fanpage.it › imponibile-fiscale-eImponibile fiscale e previdenziale: differenza ... - Job Fanpage Aug 07, 2019 · Il successivo comma 2 dell’art. 51 del TUIR è un comma fondamentale in ambito fiscale, in quanto elenca tutti gli emolumenti che “non concorrono a formare il reddito”, ossia le erogazioni datoriali in denaro o in prestazioni, che non rientrano nell’imponibile fiscale, ossia nel reddito da lavoro dipendente, pur se percepite dal lavoratore. › titolo-i › capo-iArt. 15 testo unico delle imposte sui redditi (TUIR ... (3) Lettera inserita dall'art. 1 comma 346 lettera a) della L. 27 dicembre 2019, n. 160. La L. 27 dicembre 2019, n. 160 ha disposto (con l'art. 1, comma 347) che "La detrazione di cui all'articolo 15, comma 1, lettera e-quater), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, introdotta dal comma 346 del presente articolo ...

Le erogazioni liberali a favore delle Associazioni Sportive ... In merito alle erogazioni effettuate da persone fisiche in favore delle a.s.d. non ONLUS, ai sensi dell'articolo 15, comma 1, lettera i-ter) [2] del T.U.I.R., i soggetti che effettuano erogazioni liberali in denaro a favore delle associazioni sportive dilettantistiche possono detrarre dalle imposte una somma pari al 19% dell'erogazione ...

Erogazioni liberali art 100 comma 2 lettera h

Erogazioni liberali a favore di parrocchie - FISCOeTASSE.com Erogazioni liberali. Art. 15, comma 1, lettera h) e art. 100, comma 2, lettera f) del TUIR. Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra... Art. 100 testo unico delle imposte sui redditi (TUIR) - Oneri di ... Ai fini della deducibilità delle erogazioni liberali in favore di una persona giuridica ai sensi dell'art. 100, comma 2, lett. a), del d.P.R. n. 917 del 1986, è necessario che la somma sia effettivamente destinata al perseguimento di attività liberali o solidaristiche, spettando al contribuente la prova del concreto assolvimento di tale finalità. fiscomania.com › quadro-rg-contabilita-semplificataContabilità semplificata: compilazione del quadro RG Jul 10, 2022 · In colonna 2, deve essere indicato, oltre all’importo di colonna 1, l’importo delle sopravvenienze attive di cui all’art. 88 comma 2 del TUIR, costituite dalle indennità di cui alla lettera b) del comma 1 dell’art. 86, conseguite per ammontare superiore a quello che ha concorso a formare il reddito in precedenti esercizi.

Erogazioni liberali art 100 comma 2 lettera h. › documents › leggiTUIR - Titolo I, capo I: Imposta reddito persone fisiche ... Jan 29, 2022 · h) le erogazioni liberali in denaro a favore dello Stato, ... (2) Lettera inserita dall’ art. 1, comma 346, lett. a), L. 27 dicembre 2019, n. 160, a decorrere dal 1° gennaio 2020; ... Erogazioni Liberali alle ASD: Regole e vantaggi per il donatore dedurre le donazioni a favore delle ONLUS per un importo non superiore a 30.000 euro o al 2% del reddito d'impresa dichiarato (art.100, comma 2 lettera h del D.P.R. 917/86). 6) fac simile ricevuta erogazione liberale Come preannunciato abbiamo predisposto un Fac Simile che potete utilizzare per comprovare l'erogazione liberale. Enti non profit - Erogazioni liberali e benefici fiscali le erogazioni liberali agli enti non profit beneficiano comunque di agevolazioni fiscali che, a seconda della natura dei soggetti interessati (eroganti e beneficiari), entro determinati limiti e... Erogazioni liberali da aziende e privati | Da Qui a Là - Onlus Note: dedotte. dell'art. 10,comma 1 lett. g del TUIR riferito alle erogazioni liberali in favore delle ONG che hanno mantenuto la qualifica di ODV e iscritte all'Anagrafe delleODV (Risoluzione 24.02.2015 n. 22)dell'art. 10 comma 1 del DL n. 35 del 2005 nel limite del 10 per cento del reddito complessivo e comunque entro euro 70.000 annui (Circolare 19.08.2005 n. 39)

› affiliazioneAffiliazione - ASI Nazionale Per richiedere l’affiliazione, un’associazione sportiva dilettantistica, una società sportiva, un’associazione di promozione sociale le o un ente del terzo settore deve rivolgersi, indipendentemente dal territorio di competenza, a uno degli organismi ASI – comitato provinciale, comitato regionale, comitato comunale di città metropolitana o settore tecnico – e consegnare all’ente ... Art. 100 - Oneri di utilità sociale. (Tuir 917/86) - GBsoftware h) le erogazioni liberali in denaro, per importo non superiore a 2.065,83 euro o al 2 per cento del reddito d'impresa dichiarato, a favore delle onlus, nonche' le iniziative umanitarie, religiose o laiche, gestite da fondazioni, associazioni, comitati ed enti individuati con decreto del presidente del consiglio dei ministri ai sensi dell'articolo … Prassi - AGENZIA DELLE ENTRATE - Risoluzione 11 luglio 2017, n. 89 /E L'art. 100, comma 2, lettera f), del TUIR ripropone in sostanza, a favore delle imprese, la disposizione recata dall'art. 15, comma 1, lettera h), del TUIR con la differenza che per le imprese le erogazioni liberali effettuate sono deducibili e che non è prevista espressamente per le suddette erogazioni la redazione di un'apposita convenzione. Deducibilità erogazioni liberali a favore delle ONLUS R: Si ricorda che l'art. 100, co. 2, lett. h), DPR 917/1986, stabilisce che le imprese possono dedurre le liberalità in denaro a favore delle ONLUS entro un limite massimo pari a 30.000 euro o, se eccedente, pari al 2% del reddito d'impresa dichiarato.

Art. 100 TUIR - Oneri di utilità sociale - TrovaLegge Sono inoltre deducibili: a) le erogazioni liberali fatte a favore di persone giuridiche che perseguono esclusivamente finalità comprese fra quelle indicate nel comma 1 o finalità di ricerca scientifica, nonchè i contributi, le do nazioni e le oblazioni di cui all'articolo 10, comma 1, lettera g), per un ammontare complessivamente non ... PDF EROGAZIONI LIBERALI A FAVORE DI ONLUS - hattivalab.org Art. 100 c. 2) LETTERA i DPR 917/86 - PERSONALE DIPENDENTE A ... delle erogazioni liberali previste dal citato articolo 100, comma 2, lettera h), del Tuir. MODALITA' DI EROGAZIONE: onsegna fisia ADEMPIMENTI DEL SOGGETTO RIEVENTE: l'ente deve predisporre Le cessioni gratuite a onlus/enti/associazioni/fondazioni 4) dell'art. 2 fatte ad enti pubblici, associazioni riconosciute o fondazioni aventi esclusivamente finalità di assistenza, beneficienza, educazione, istruzione, studio o ricerca scientifica e alle ONLUS". Da quanto sopra deriva quindi che al fine di fruire dell'esenzione IVA è necessario che: Detraibili e deducibili le erogazioni liberali per il restauro della ... Con la Risoluzione 89/E dell'11.07.2017 l'Agenzia delle Entrate ha confermato la detraibilità e la deducibilità delle erogazioni liberali effettuate in suo favore, per la realizzazione dei lavori di restauro e risanamento conservativo sopra specificati. ai sensi rispettivamente dell'art. 15, comma 1, lettera h), art 147 e art. 100, comma 2 ...

Agevolazioni per erogazioni liberali verso attività sportive ...

fiscomania.com › quadro-rg-contabilita-semplificataContabilità semplificata: compilazione del quadro RG Jul 10, 2022 · In colonna 2, deve essere indicato, oltre all’importo di colonna 1, l’importo delle sopravvenienze attive di cui all’art. 88 comma 2 del TUIR, costituite dalle indennità di cui alla lettera b) del comma 1 dell’art. 86, conseguite per ammontare superiore a quello che ha concorso a formare il reddito in precedenti esercizi.

Come sostenerci - Fondazione Progetto Uomo

Art. 100 testo unico delle imposte sui redditi (TUIR) - Oneri di ... Ai fini della deducibilità delle erogazioni liberali in favore di una persona giuridica ai sensi dell'art. 100, comma 2, lett. a), del d.P.R. n. 917 del 1986, è necessario che la somma sia effettivamente destinata al perseguimento di attività liberali o solidaristiche, spettando al contribuente la prova del concreto assolvimento di tale finalità.

La Fondazione Artistica Poldi Pezzoli «Onlus» 1 è stata ...

Erogazioni liberali a favore di parrocchie - FISCOeTASSE.com Erogazioni liberali. Art. 15, comma 1, lettera h) e art. 100, comma 2, lettera f) del TUIR. Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati, tra...

Deducibilità fiscale - Associazione La Gerla OdV

Il finanziamento di beni e attività culturali in Italia

Legge 14 maggio 2005, n. 80 Art. 14 (ONLUS e terzo settore) 1 ...

Fazi - Enti non profit e fund raising

Untitled

Lettera con carta intestata

AGEVOLAZIONI FISCALI PREVISTE PER LIBERALITÀ ...

Donazioni e lasciti nei confronti di associazioni

EROGAZIONI LIBERALI: le agevolazioni fiscali - Circolo Tennis ...

Benefici fiscali – Coopermondo

EROGAZIONI LIBERALI: le agevolazioni fiscali - Circolo Tennis ...

Sostienici - Quid

Art Bonus - Comune di Quarto, Via Enrico de Nicola 8, 80010 (Na)

Agenzia delle Entrate Ministero per i Beni e le Attività ...

SAPER RICEVERE 2015

Ministero per iBeni e le Attività Culturali

Donazioni – Gruppi di Volontariato Vincenziano

Ministero per i beni e le attività culturali e per il turismo

DEDUCIBILITA' FISCALE DELLE EROGAZIONI LIBERALI

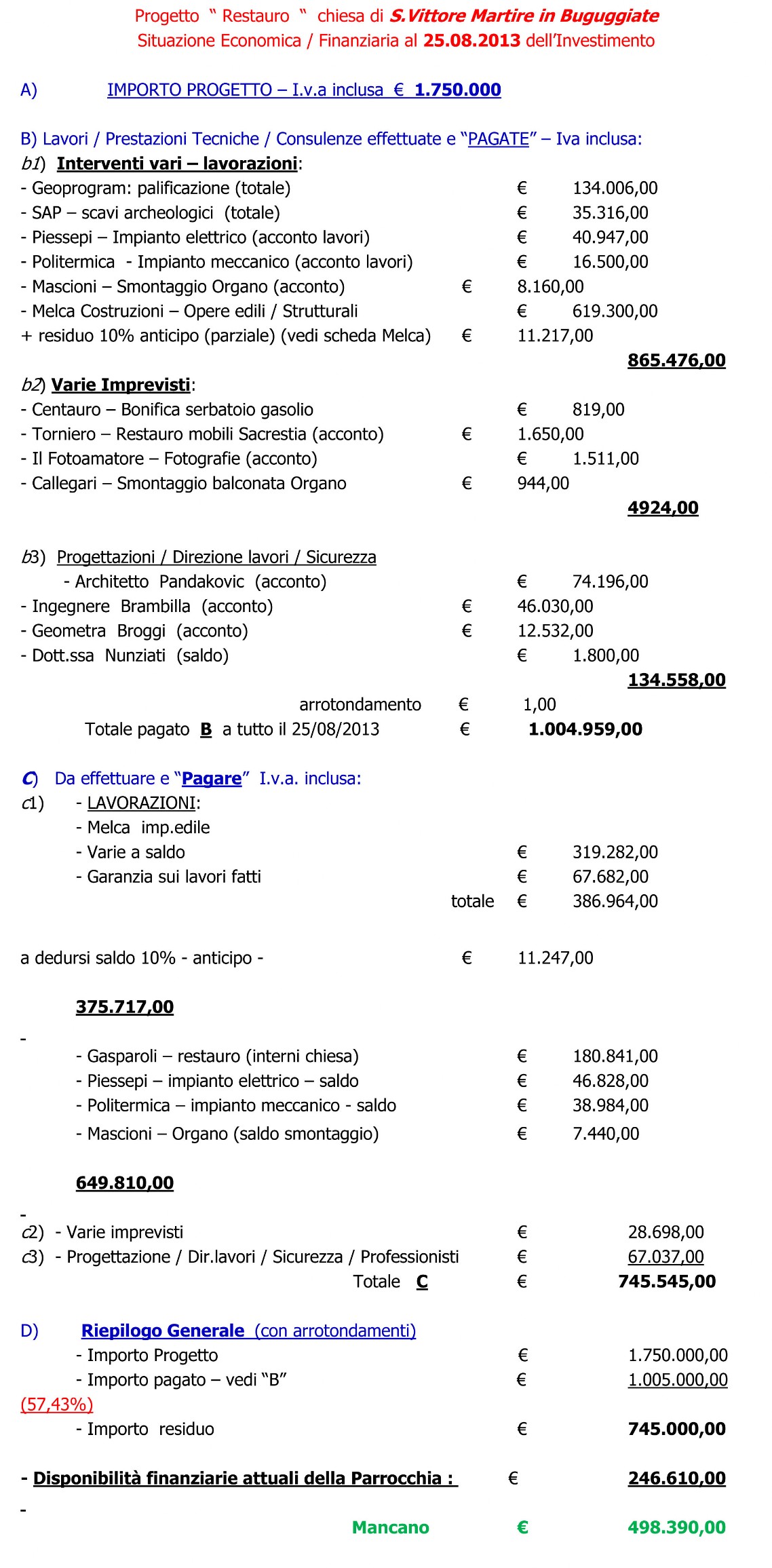

Investimento - Chiesa di San Vittore

Persone fisiche - benefici fiscali

Deducibilità delle donazioni alle onlus | ActionAid Italia Onlus

Per le persone fisiche Ecco cosa recita la nuova legge (80/05 ...

Donazione & Sponsor – Parco Malibran – Ass. Mondo Cultura

Si prega di trasmettere il presente modulo con copia del ...

Untitled

Le erogazioni liberali di interesse generale

Donazioni | Triennale Milano

Art. 100 - T.U.I.R. (Testo Unico Imposte Sui Redditi)

Donazioni – Siamo Mission onlus

Erogazione Liberale – For a Smile

Untitled

5×1000 | ACLI Limbiate

Dona e detrai - Amici dell'Oncologia - Aiutaci ad aiutare

Detraibilità delle donazioni e dei contributi alle APS ...

Servizio di documentazione tributaria

più dai meno versi

Erogazioni liberali da aziende e privati | Da Qui a Là

Donazioni ONLUS: Vantaggi fiscali | ASSOCIAZIONE 1 KM FOR ...

SAPER RICEVERE 2015

Le erogazioni liberali di interesse generale

Ministero per i Beni e le Attività Culturali

0 Response to "45 erogazioni liberali art 100 comma 2 lettera h"

Post a Comment